")

金融機構大多數員工都很年輕, 老野早就被lay-off 回不來了, 我從來沒有望能做到65歲(55已經很好). 一定要為退休生活提早打算

我打算退休後移民加拿大(我帶了老🐯去加拿大看了一次, 她沒有抗拒), 我也覺得加拿大很漂亮. 如果沒有工作了, 沒有必要留在香港

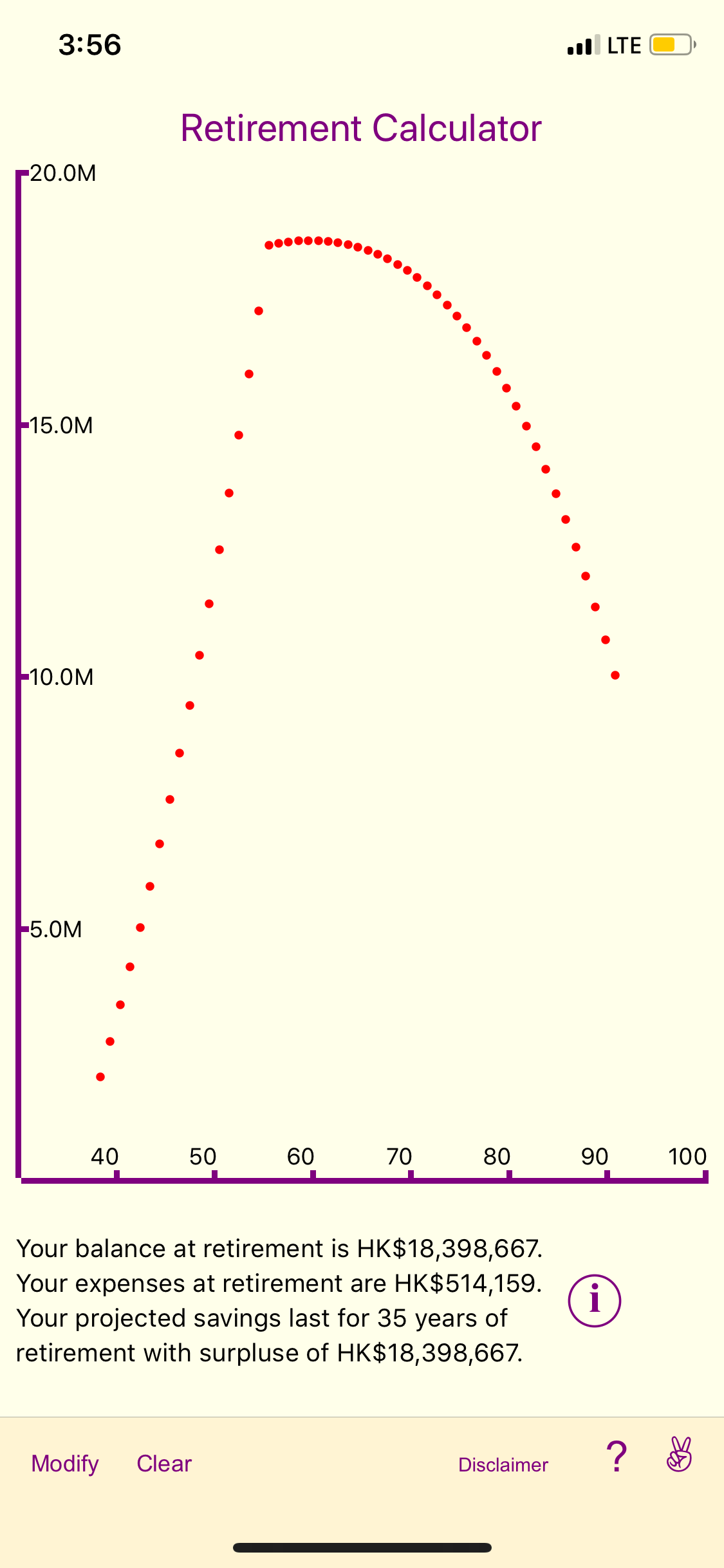

Assumption

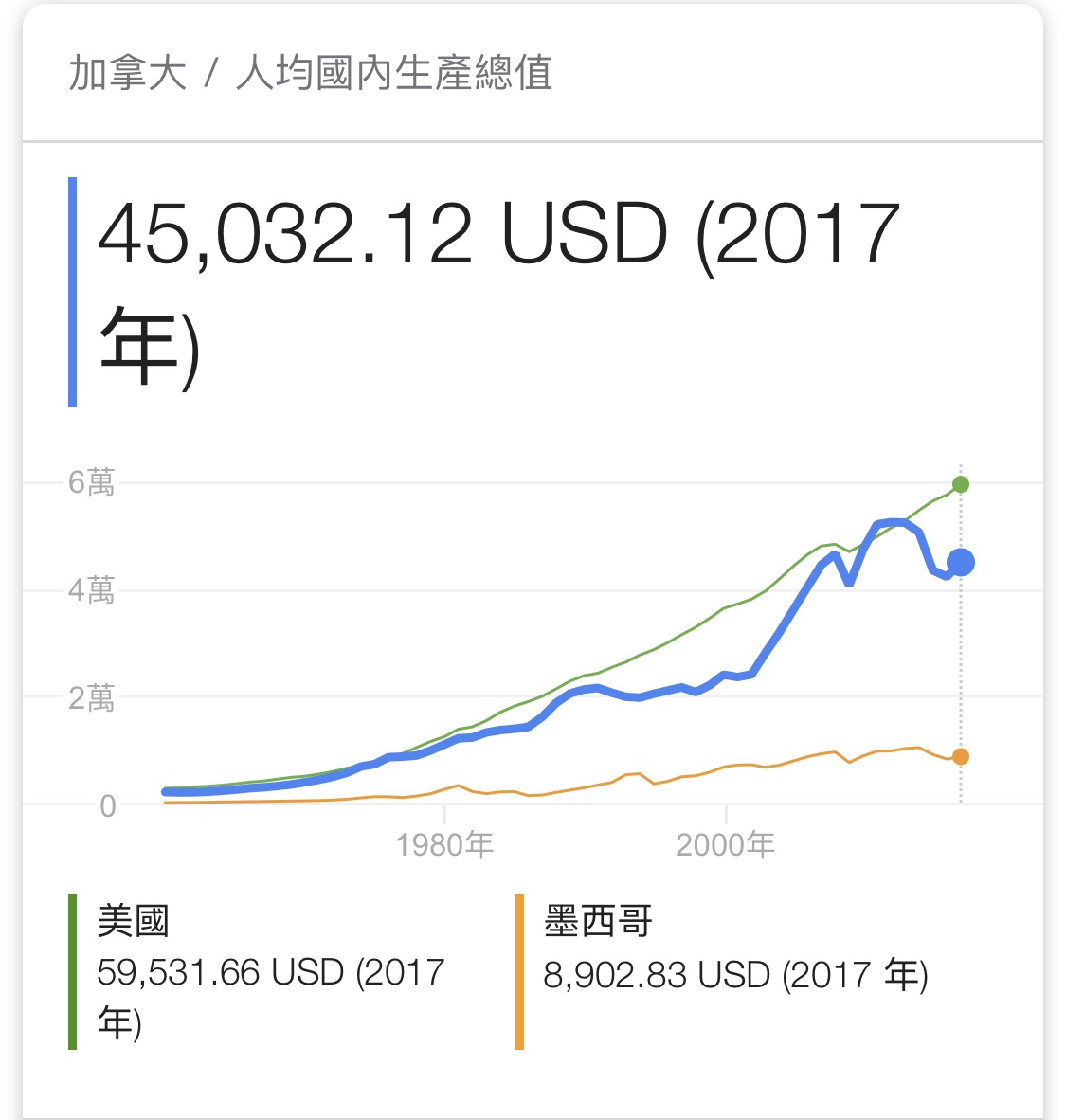

1) 退休支出

我不知道多少才算合理所以用了GDP per capita 做reference. 人總不能花比賺的多

2017年加拿大人GDP per capita : USD45,000

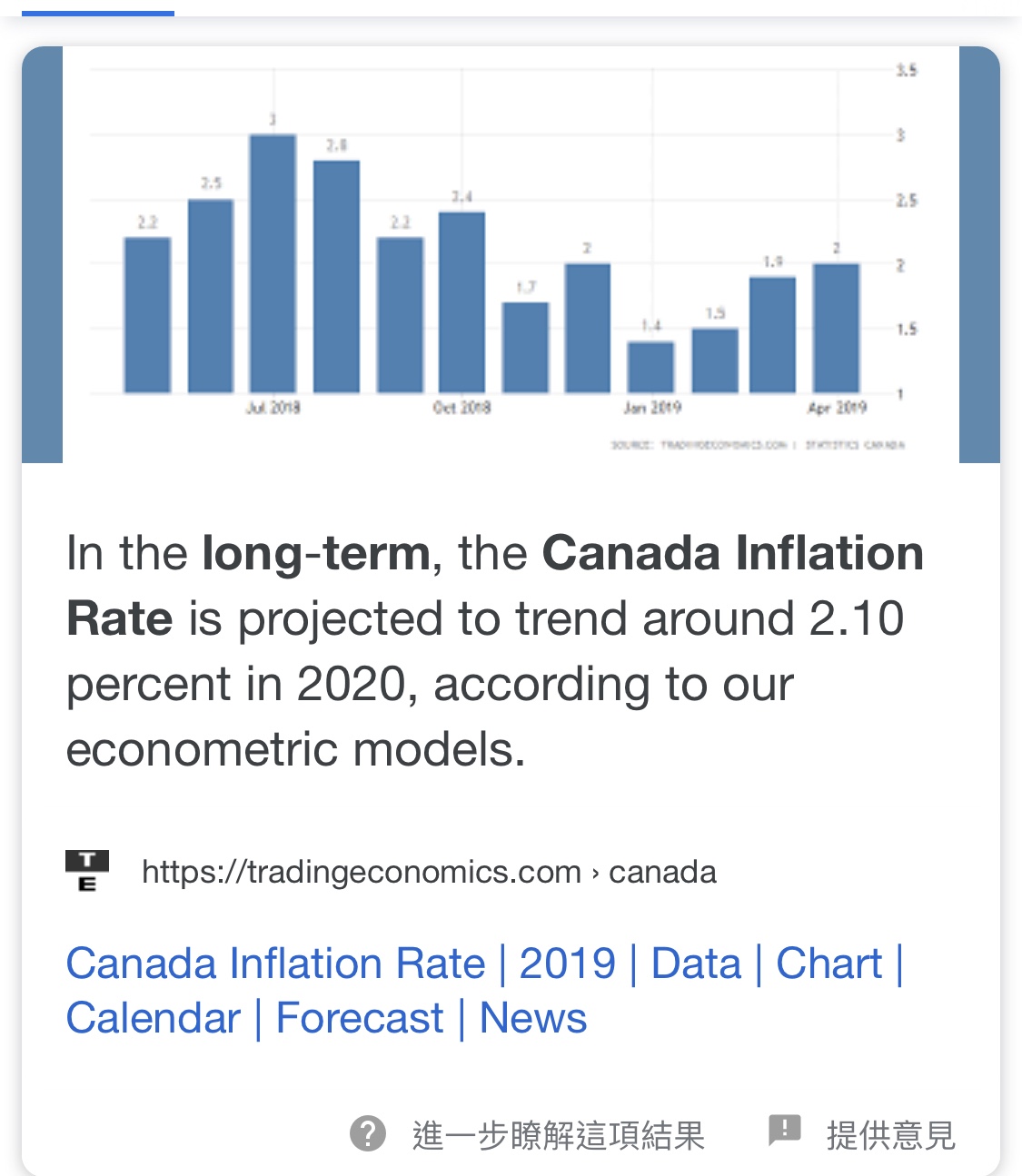

2) 通脹

加拿大的長期inflation rate 在2.1%左右.

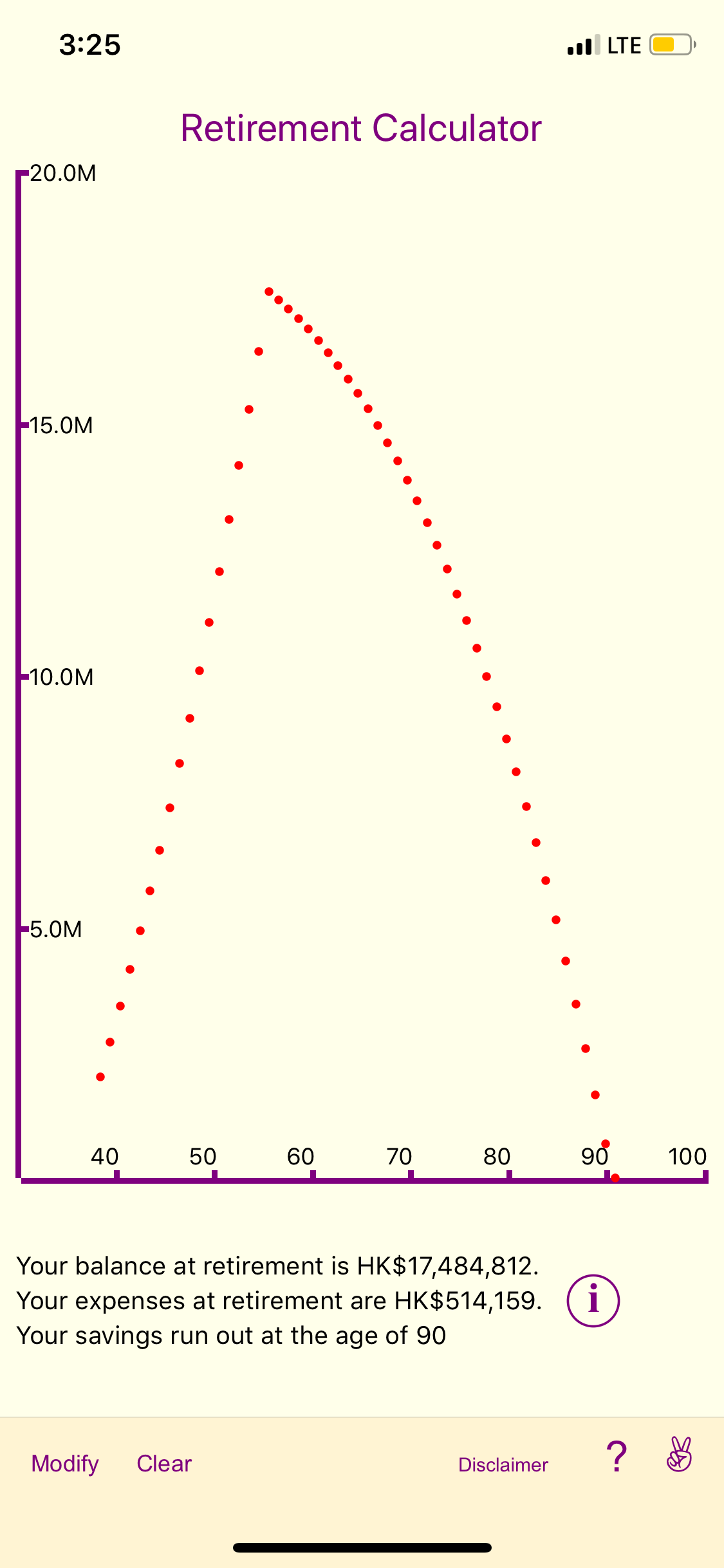

3) Investment return assumption

比較難假設, 所以我用case studies

3.1) 最低回報 3.5%, 就可以用到90(以今天45000 GDP per capita)

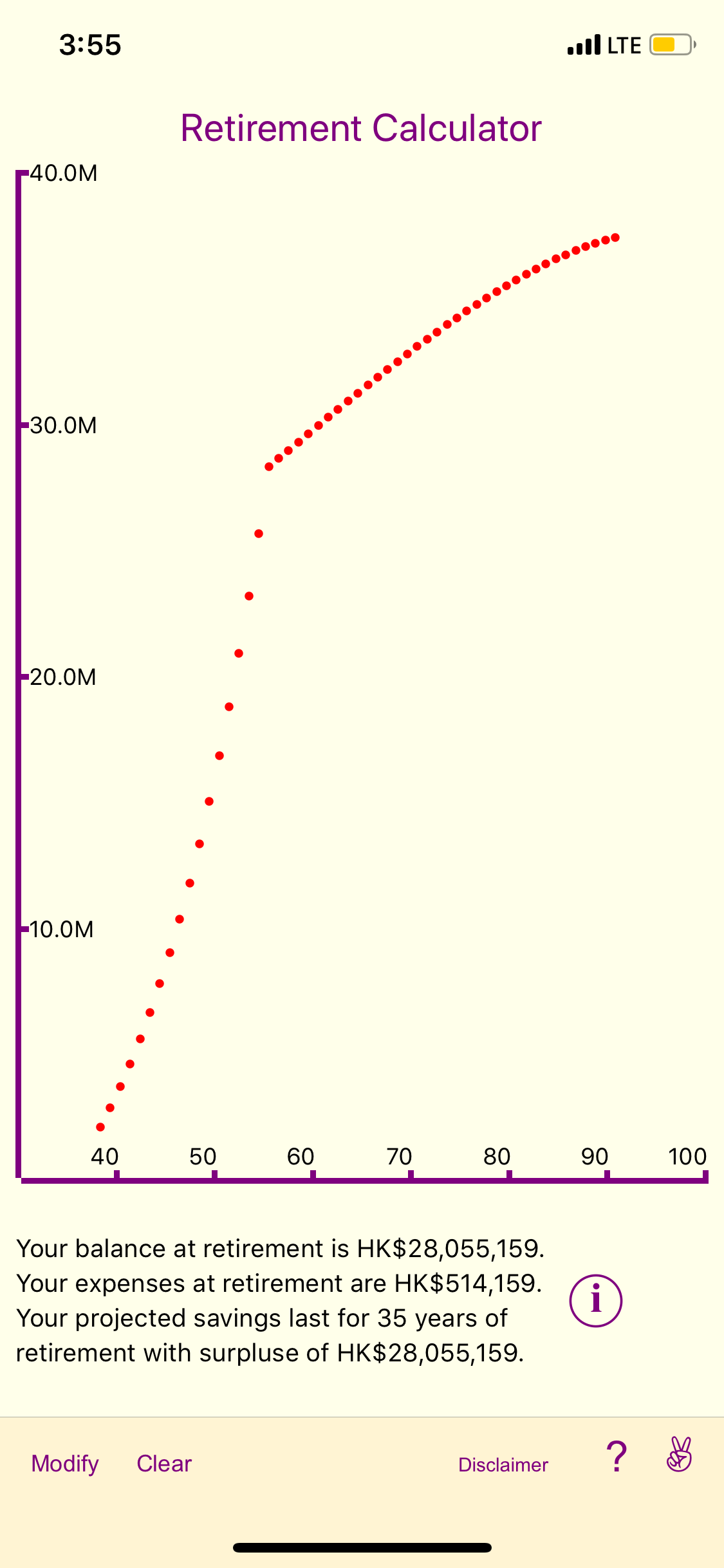

3.2) S&P 500 平均回報8%(1957-2018)

夠用到100嵗

3.3) 當然不會100%買S&P 500.

4%

4)最理想回報-8.5%

可以用到90歲(以我今天的收入來算)

5)fx risk,

我赚取港元但要加元退休,fx 是很大的風險. 如果加元匯率上升10% 我便不夠了(case 3.1不夠用). 一定要控制fx risk

這個還沒有定案但可以用fx forward

6) 每半年review 一次performance 看看有沒有meet 到8.5%.