一個普通的打工仔,一個月有5%的收入貢獻了給MPF. 有很多人說MPF是強姦金因為回報低, 5%當輸左(好多理由). 其實還有僱主那5% = 10% . 40年(25-65歲)加上複利很可觀. 所以尋找一個合理的MPF provider 很重要. 與其說基金管理費太貴不如努力怎樣make use of it.

MPF 回報 vs 管理費

很多人説MPF收費比盈富基金(0.15) 高, 我認為如果比較收費也要比較回報

Net return = Performance – Fees

收費是固定的range 但基金回報performance差別可以很大. 我用了MPFA 官網比較以下3組股票基金. 下面回報已經年率化(已扣除fees)

在這裏只供參考因為同一個組別也有可能包括不同的東西, 這個完全是基金公司的考慮(例如大中華基金有些基金公司會包括或不包括台灣). 我只會比較幾款普通常見的

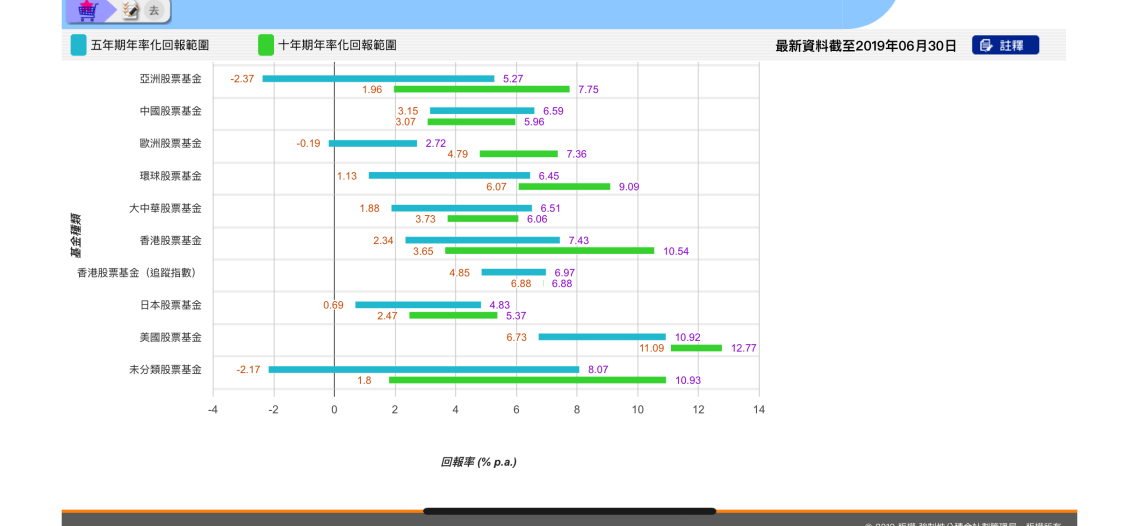

以下從MPFA官方網站下載, 你可以看到每一類基金的回報

1)APAC Equity

5年度化回報最高有5.27%, 最低的只有-2.37%.

回報有7.6%差別

2)Hong Kong Equity

5年度化回報最高有7.43%, 最低的只有2.34%.

回報也有5% 分別

3)World Equity

High / low – 6.45% 1.13% = 5.3%

因為很多provider 沒有提供 Japan / USA equity 所以我沒有比較. 以上回報率已經包括所有費用.

如果你不好彩選了最低回報的基金公司. 40年的差別便是(1.05)*(1.05)…..*40次(1.05) = 7.04 (即700%)

下一篇我會比較債券基金回報, 和我覺得怎樣分配資金. 你不一定選到最好的基金產品但起碼不是最差便可以了.

在寫這篇文章的時候每星期都有遊行, 希望快啲平息整個事件. 你有看到星加坡人在偷笑嗎